John Hernander, Nordeas investeringschef för nordiska aktier, föreläser under tisdagen för bankens kunder i Mariehamn.

I en intervju med Ålandstidningen berättar han om förvaltarlagets investeringsfilosofi, sin syn på börsen, och ett par bolag som han bevakar inom transportbranschen.

– Vår aktiva risk, alltså i vilken grad våra placeringar avviker från våra jämförelseindex, är 60–80 procent. Det ställer krav på gedigna analyser.

Nordeas nordiska fonder investerar brett på hemmamarknaderna.

– Vi är sektoragnostiker, och letar investeringar i alla branscher. Att bygga bort känslor är en central del av vårt arbete.

Hur påverkar de ökande investeringarna i indexprodukter er aktiva förvaltning?

– De stora flödena till passiva produkter har ökat volatiliteten, särskilt vad gäller större bolag. Kursrörelserna under rapportperioderna är i dag nästan tio gånger större jämfört med för tio år sedan.

Har det underlättat eller försvårat aktiv förvaltning?

– Att prestera som förvaltare har aldrig varit enkelt, det har blivit svårare.

Dyr kvalitet

De nordiska börserna har med råge återhämtat sig efter fjolårshöstens sättning.

Stockholmsbörsens breda prisindex står i dag 25 procent högre än vid årsskiftet. Motsvarande index i Helsingfors har klättrat drygt 10 procent.

John Hernander framhåller den ihållande nollräntemiljön som en viktig förklaring.

– Även relativt defensiva investerare tvingas söka sig till aktiemarknaden för avkastning.

Sådana inflöden har, i kombination med tilltagande förväntningar på en konjunkturavmattning, dragit upp priserna särskilt på kvalitetsbolag.

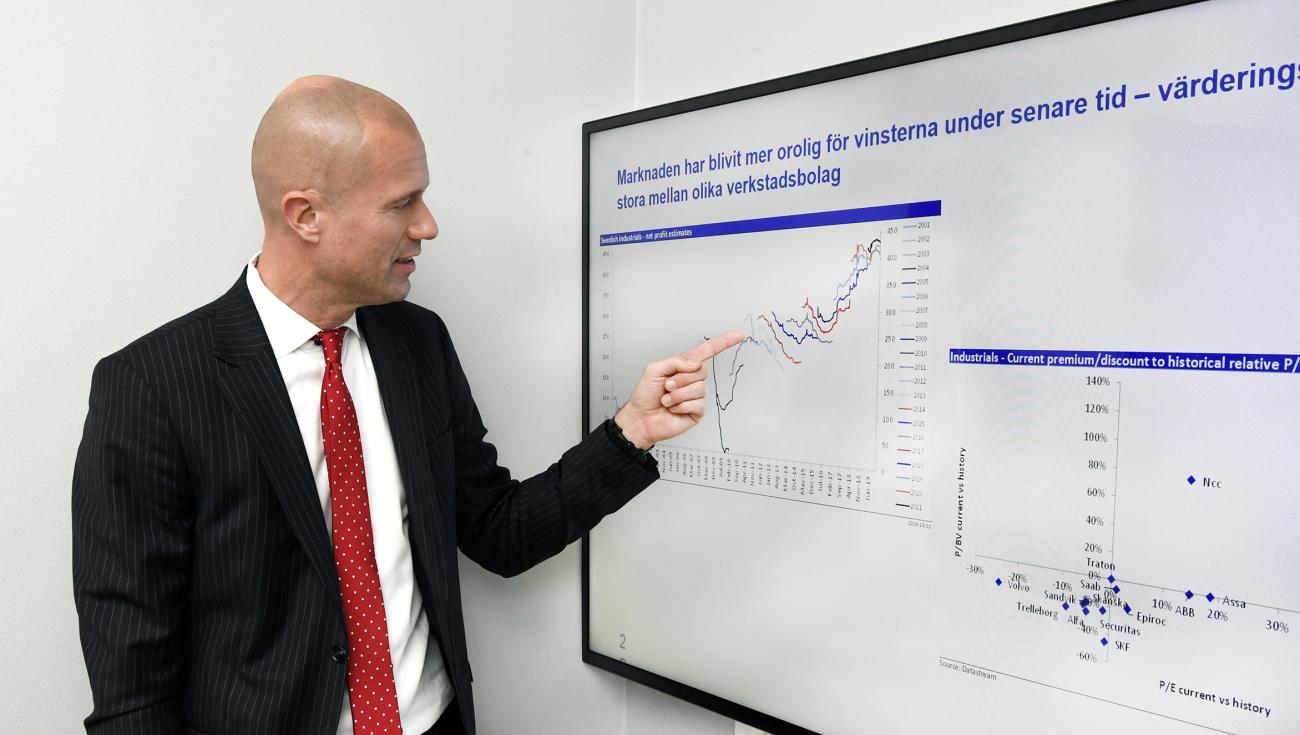

– Defensiva investerare ser de bästa bolagen i cykliska sektorer som garantier inför sämre tider. Högt ansedda Atlas Copco handlas därmed närapå 120 procent högre än den historiska värderingen av bolagets bokförda tillgångar relativt börsen som helhet.

Han kontrasterar Atlas Copcos värdering mot värderingarna av Volvo, Sandvik och Alfa Laval – som alla handlas till rabatt relativt historiska P/E- och P/B-värderingar.

– Gapet kvalitet–värde har dragits isär rejält.

Kvalitet kostar för mycket i dag?

– Kvalitet är ovanligt dyrt, men de sektorledande bolagen erbjuder som sagt viss trygghet. Övriga bolags relativa rabatter hänger samman med att de har mer att bevisa, och att saken ställs på prov först i en lågkonjunktur.

Vad bör investerare leta efter i mer rimligt värderade bolag?

– Det korta svaret är: En trovärdig berättelse.

En investering i säkerhet

Flertalet av Nordeas nordiska fonder sålde Atlas Copco-innehaven under fjolåret.

Det största innehavet i flera av fonderna är i dag Volvo, vars kurs stigit 30 procent sedan årsskiftet.

– Bolagets ledning imponerar, säger John Hernander.

Betydligt sämre har fondernas innehav i bilsäkerhetsföretaget Veoneer utvecklats.

Bolaget, som sedan avknoppningen från Autoliv sommaren 2018 fokuserar uteslutande på så kallad aktiv säkerhet, har slaktats på börserna i Stockholm och New York. Börsvärdet är i dag 40 procent av värdet vid avknoppningen.

– Marknaden för personbilar har skakats av svikande produktion, men enligt vår bedömning är analytikerna som följer Veoneer för kortsiktiga.

– Veoneer är ledare på en marknad som, främst på grund av nya regleringar, väntas växa från dagens 6 miljarder dollar till 25 miljarder dollar till 2025. Framtidens bilar kommer innehålla mer aktiv säkerhetsutrustning oberoende av de närmaste konjunktursvängningarna.

Mellan hopp och förtvivlan

John Hernander illustrerar sin marknadssyn med en graf över vinstestimaten i svensk industri sedan finanskrisen.

– Efter 2012 har förväntningarna, under varje enskilt år, skruvats upp och ned mellan kvartalen. Min uppfattning är att börsen fortsätter röra sig mellan hopp och förtvivlan.

– Centralbankernas möjligheter att fortsätta stimulera marknaderna är begränsade. Finanspolitik finns kvar som ett verktyg i Europa, men sådana stimulanser har ledtider på minst ett år.

Hur bör den som får lön i euro resonera om investeringar i bolag som handlas i svaga kronor?

– Kronan har dopat många svenska verkstadsbolag på marginalen, 5 procent av Volvos vinst i år förklaras av den svaga kronkursen. Det är inprisat, och jag är fel person att fråga om kronan kommer stärkas eller fortsätta falla.

Vilka är de nordiska bolagens fördelar jämfört med globala konkurrenter?

– De flesta bolagen i våra nordiska fonder är världsledande inom företagsstyrning och hållbarhetsarbete. Många nordiska bolag utmärks därtill av att de tidigt etablerade sig på tillväxtmarknader och i dag är starkare där än många amerikanska konkurrenter.

Robert Vickström